太平洋:赐与洛阳钼业买入评级

发布日期:2024-11-06 浏览次数:162

太平洋证券股份有限公司刘强,谭甘雨,梁必果,钟欣材近期对洛阳钼业进行征询并发布了征询讲述《铜钴产销两旺,五年看法之行始于操纵》,本讲述对洛阳钼业给出买入评级,刻下股价为8.18元。

洛阳钼业(603993) 讲述概要 事件:2024年10月29日,公司发布2024年前三季度事迹,讲述期内公司收尾收入1548亿元,同比+18%;归母净利润83亿元,同比+239%;扣非净利润86亿元,同比+531%。其中,第三季度收尾收入519亿元,同比+16%,环比-8%;归母净利润29亿元,同比+64%,环比-15%;扣非净利润29亿元,同比+158%,环比-17%。 TFM、KFM收尾超产,铜、钴等金属产量显耀超产。铜:2024Q1-Q3公司收尾铜金属产量47.6万吨,同比+78.2%,完周全年看法中值的 87%;钴:2024Q1-Q3公司收尾钴金属产量8.5万吨,同比+127.4%,完周全年看法中值的130%,TFM和KFM保抓快节律分娩乃至超产,频创单月产量历史记载。钼:2024Q1-Q3公司收尾钼金属产量1.1万吨,同比-6.3%,完周全年看法中值的84%;钨:收尾钨金属产量0.6万吨,同比+3.8%,完周全年看法中值的88%。铌:收尾铌金属产量0.8万吨,同比+5.4%,完周全年看法中值的81%;磷:收尾磷肥产量89.6万吨,同比+2.3%,完周全年看法中值的78%。 铜金属分娩资本稳步下落。2024年Q1-Q3,公司铜(TFM+KFM)分娩资本为3.1万元/吨,较2023年全年3.5万元/吨资本变化-9.8%,TFM矿山克服用功收尾东区达产达标,为下半年优化工艺、扩产提能打下坚实基础;KFM矿山通过工艺诊治和本领立异,收尾回收率显耀普及、产量增长以及资本稳步下落。 用度端、ROE、现款流线路优异。2024Q1-Q3公司销售、搞定、研发、财务用度率所有为3.2%,同比-0.2pct;其中Q3销售、搞定、研发、财务用度率所有为2.9%,同比-0.4pct,环比+0.1pct,公司时辰用度率保抓较低水平。2024Q1-Q3公司ROE为12.9%,同比8.4pct,显耀高潮。2024Q1-Q3公司蓄意性现款流量净额为173亿元,同比+72亿元,其中Q3蓄意性 守正荒谬宁静致远 现款流量净额为65亿元,同比+52亿元,环比+12亿元,公司袭取有质料的、有现款流的发展面容,赢得高质料成长。 辱骂期借款减少,钞票欠债率下落。2024Q3末公司钞票欠债率为57.1%,同比-6.6pct,环比-2.1pct,抓续下落;2024Q3末公司短期/恒久借款为305/113亿元,同比辩认-19/-91亿元,环比辩认+3/-58亿元。 五年看法赢得开门红,沉之行始于操纵。2024年是公司改制20周年,以及海外化2.0开启之年,公司提倡五年发展看法:收尾年产铜金属80-100万吨、钴金属9-10万吨、钼金属2.5-3万吨、铌金属超1万吨,初步参预寰宇一流矿业公司行列。2024年算作新看法的最先之年,前三季度铜、钴产量收尾高增,沉之行始于操纵,为五年看法打下坚实基础。 投资建议:咱们深度分析公司2024年三季报,公司铜、钴产销快速增长,成长细目性强,同期分娩资本、用度端收尾较好,钞票欠债率下落同期ROE彰着普及,收尾高质料成长。咱们看护公司2024-2026年盈利预测,展望2024-2026年公司归母净利润为117/132/148亿元,看护“买入”评级。 风险辅导:卑鄙需求不足预期;供给超预期开释;好意思联储紧缩超预期。

本站数据中心字据近三年发布的研报数据研究,中信证券敖翀征询员团队对该股征询较为潜入,近三年预测准确度均值高达85.12%,其预测2024年度包摄净利润为盈利119.7亿,字据现价换算的预测PE为14.87。

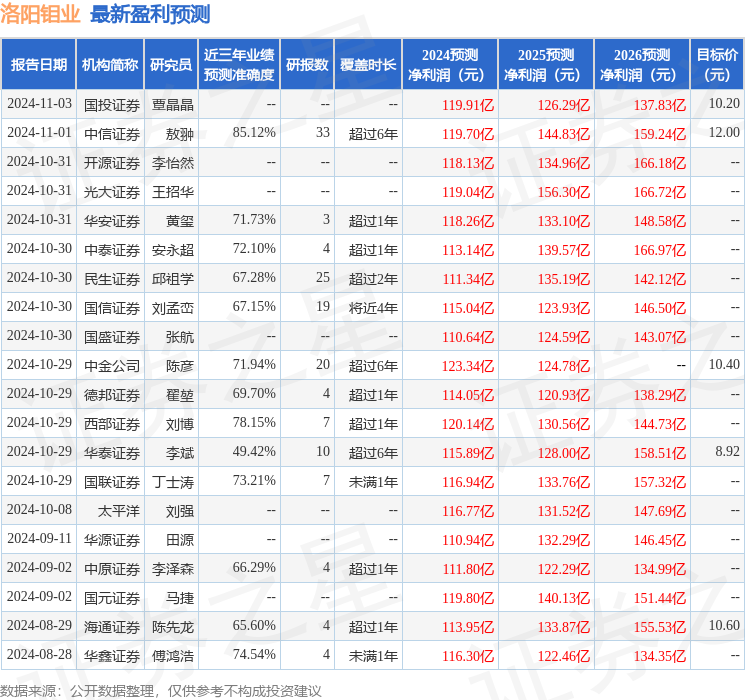

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级20家,增抓评级6家;当年90天内机构看法均价为10.15。

以上试验为本站据公开信息整理,由智能算法生成,不组成投资建议。