中国星河:赐与金域医学买入评级

发布日期:2024-11-06 浏览次数:185

中国星河证券股份有限公司程培,孟熙近期对金域医学进行筹办并发布了筹办讲演《2024年三季报事迹点评:Q3收入低于预期,回款节拍光显改善》,本讲演对金域医学给出买入评级,刻下股价为31.64元。

金域医学(603882) 事件:公司发布2024年三季度讲演,2024年1~9月已毕买卖收入56.19亿元(-10.95%),归母净利润0.94亿元(-83.71%),扣非净利润0.78亿元(-77.23%),筹画性现款流3.12亿元(-38.58%)。2024Q3已毕买卖收入17.38亿元(-13.15%),归母净利润0.04亿元(-98.56%),扣非净利润0.03亿元(-94.62%)。 24Q3收入低于此前预期,静待老例检测需求规复:2024Q3公司表不雅收入同比下滑,主如果老例检测需求增长速率不足预期,即院端疗养量及西宾标本外送仍受到行业筹画环境变化影响,另一方面,2023年同期仍有一部分CRO联系收入。同期,由于前期固定资本干涉较大,导致公司筹画杠杆效应有所着落,2023Q3公司毛利率为36.04%(同比+1.57pct/环比-1.13pct),经测算单季度筹画性净利率回落至约6.3%(2024Q3公司信用减值损爽约为1.25亿元,商酌税盾15%则当季筹画性净利润约1.1亿元)。尽管箝制2024Q3外部筹画环境仍有波动,但公司筹画保执谨慎、钞票欠债率极低(2024Q3为27.01%)、现款流保执正向,预期后续跟着国内院端疗养量迟缓建树,带动老例检测需求进一步开释,公司筹画有望规复高质地增长。 应收账款回款节拍光显改善,化债预期下有望进一步提速:箝制2024Q3,公司应收账款净值余额51.16亿元,累计计提坏账准备约13亿元(瞻望大部分为新冠核酸检测联系)。2024年Q1/Q2/Q3公司信用减值失掉划分为1.40/1.56/1.25亿元,Q3单季度新增减值计提竣工额环比着落,且剩余应收账款原值余额较2024Q2减少约3.2亿元,标明跟着现款流处理力度加强,公司应收账款回款程度光显改善。此外,2024年10月12日,财政部新闻发布会提倡“加力复古所在化解债务风险”、“安排对所在鼎新支付超10万亿”、“一次性增多较大规模债务名额,置换所在政府存量隐性债务”等试验,基于多项化债战略执续激动的预期,咱们以为公司应收账款回款节拍有望再提速,助益表不雅事迹企稳建树。 坚执永恒主义行稳致远,丰富企业内核促进精益运营:公司里面运营处理约束强化,安谧资本效果的同期推动会通革命,执续构建各项中枢才气。2024年1-9月公司新增合营精确中心25家,新增产学研合营及疾病定约20项;公司营销、供应链、管事、处理等领域的数字化转型变革形态落地均赢得实效,处理效果稳步进步;公司执续深挖医检大数据后劲,已在广州数据来往所上线4项居品。公司坚执医检主航说念、坚执永恒主义和革命发展两大中枢发展理念,尽管短期筹画仍受外部环境的扰动,但愈发积淀的中枢才气正为公司畴昔成长打下坚实基础。 投资建议:金域医学行为国内ICL头部企业,有望借助时期及规模上风充分受益,看好公司医检主业老例业务高速增长。商酌到外部环境仍有待建树,以及应收账款减值计提对利润影响仍有一定不细目性,咱们下调公司2024-2026年归母净利润预测至2.44/7.59/12.55亿元,同比-62.01%、+210.32%、+65.50%,EPS划分为0.52/1.62/2.68元,刻下股价对应2024-2026年PE 61/20/12倍,保管“保举”评级。 风险教导:西宾管事降价超预期的风险、应收账款回款程度不足预期的风险、行业竞争执续加重的风险、院端疗养量规复不足预期的风险。

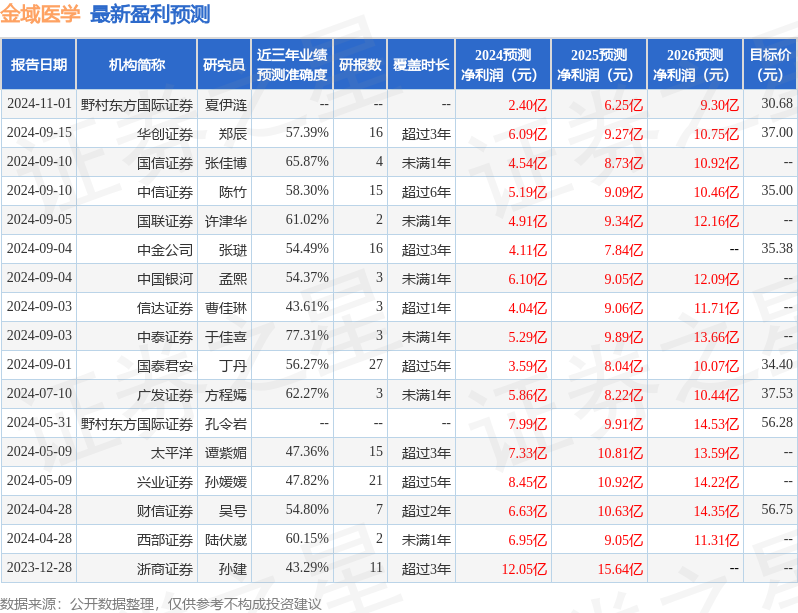

本站数据中心把柄近三年发布的研报数据盘算,中泰证券于佳喜筹办员团队对该股筹办较为真切,近三年预测准确度均值为77.31%,其预测2024年度包摄净利润为盈利5.29亿,把柄现价换算的预测PE为28.31。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增执评级2家;昔日90天内机构倡导均价为35.19。

以上试验为本站据公开信息整理,由智能算法生成,不组成投资建议。